當滬銅期貨在80000元/噸高位震蕩之際,一家浙江銅加工企業的股價走出了令人矚目的行情,成為二級市場關注焦點。2025年8月以來,海亮股份(002203.SZ)在短短兩周內股價漲幅超過14%,主力資金凈流入逾3600萬元,量能較上月均值放大32%。市場究竟在追逐什么?

海亮股份的故事首先是一部全球銅管霸業的成長史。這家成立于1989年的企業,如今已坐擁全球23個生產基地、92萬噸銅管產能,規模居全球之首。2024年其銅加工材銷量突破100萬噸,近十五年復合增長率達14%。尤其值得注意的是其海外布局的前瞻性——41%的銅加工營收來自海外,且海外毛利率高出國內3個百分點。當美國銅關稅政策調整震動市場時,海亮在摩洛哥、印尼等地的產能成為天然避風港。其美國3萬噸銅管產能更成為撬動北美市場的戰略支點,配合新獲得的印度BIS認證,一張覆蓋美歐亞非的全球供應鏈網絡已然成型。

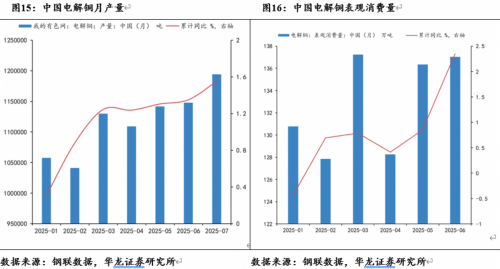

然而,真正點燃市場熱情的,是海亮在新能源戰場展現的爆發力。2024年公司銅箔業務營收同比激增289%,印尼項目投產實現中國企業海外銅箔生產“零突破”。更關鍵的是技術壁壘的構建——公司正積極推進固態電池廠商認證,這是打開高端市場的金鑰匙。盡管當前銅箔行業面臨產能過剩壓力(4.5μm銅箔加工費已從2021年高點7.65萬元/噸跌至3.25萬元/噸),但海亮通過海外布局實現了差異化競爭:摩洛哥2.5萬噸項目劍指歐美高端市場,印尼基地則坐享東南亞新能源產業鏈崛起紅利。

海亮股份的估值重塑,本質上是一場傳統周期與新興成長的精彩共舞。銅管業務展現著強韌的“周期之錨”特質——國內67.2萬噸+海外24.8萬噸的產能整合使其在下游家電需求爆發時,具備強大保供能力。而銅箔業務則承載著“成長之翼”的期待:當產能利用率突破75%關鍵閾值,配合加工費企穩回升,近期已現15%議價能力提升,新能源業務有望從業績拖累轉為增長引擎。

資本市場的躁動背后,是敏銳資金對產業轉折點的提前布局。當前公司動態市盈率33.59倍,較部分新能源材料企業存在明顯折價。參考機構預測,2025年歸母凈利潤有望從2024年的7.03億元攀升至10.86-15.66億元區間,對應PE降至13-18倍。這種估值修復動能,既來自銅管主業周期觸底的反彈預期(8月下旬加工費談判成關鍵觀察點),更源于新能源業務從“概念”到“兌現”的質變可能。

值得玩味的是其戰略棋局中的兩記妙手:一是入股同業金龍集團,通過強強聯合進一步鞏固行業定價權;二是前瞻布局數據中心、人形機器人熱管理方案,為新質生產力爆發埋下伏筆。這些舉措正悄然改變企業基因——從單純加工費賺取者升級為技術解決方案提供商。

當然,航行從未風平浪靜。市場需警惕三重浪涌:銅箔產能爬坡不及預期可能延緩業績釋放;全球貿易政策變動對海外盈利模型的沖擊;更需關注2024年拖累業績的資產減值、匯兌損失等非經常因素是否真正出清。

站在產業視角遠眺,海亮股份的突圍具有標桿意義。當中國制造業面臨產能過剩與貿易壁壘的雙重夾擊,公司通過“海外基地前置+高端產品突破”的組合拳,在銅加工這個傳統領域硬生生闖出新路。其估值邏輯的重構揭示了一個趨勢:在新能源革命與全球供應鏈重構的大背景下,傳統龍頭的轉型升級若能兌現業績,市場愿意給予更慷慨的定價。

海亮股份的暴漲,本質上是一場關于中國制造未來的押注。當銅管龍頭的周期韌性遇上新能源的成長銳度,當中國工廠的制造能力嫁接全球布局的戰略視野,這家老牌企業正試圖講述一個穿越產業周期的中國新故事,而資本市場的選擇,已經為這個故事的序章投下信任票!

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。