進入2025年7月,納指在創下歷史新高后,正處于一個關鍵的十字路口。市場情緒受到一份出人意料強勁的6月份就業報告的提振,該報告描繪了一幅“金發姑娘”式的經濟圖景:就業增長穩健,同時工資通脹降溫,這為市場提供了避免經濟衰退和美聯儲過度鷹派政策的雙重希望 。這一宏觀經濟的利好消息,疊加人工智能(AI)領域的持續狂熱——尤其是英偉達(NVDA)歷史性的市值飆升——共同將指數推至了前所未有的高度 。

然而,在這樂觀的表象之下,風險正在積聚。市場在7月的第一個交易周結束時出現回調,部分原因是新的貿易關稅不確定性以及科技巨頭內部日益嚴重的分化 。特別是特斯拉(Tesla)股價的大幅下挫,凸顯了個別公司的特殊風險可能對市場情緒產生廣泛影響 。美聯儲在貨幣政策上仍持謹慎的“觀望”態度,而強勁的勞動力市場數據實際上降低了7月份降息的可能性,將市場的期望推遲至今年晚些時候 。

未來走勢的預測是,市場將繼續在“金發姑娘”敘事帶來的樂觀情緒與潛在的宏觀經濟逆風(如持續的制造業疲軟和貿易政策風險)之間進行拉鋸戰。預計市場波動性將加劇,上漲將更具選擇性。投資策略上,建議投資者在AI領域的領先者中保持核心頭寸,同時利用市場回調的機會,戰術性地關注那些基本面穩固但估值更具吸引力的落后者。

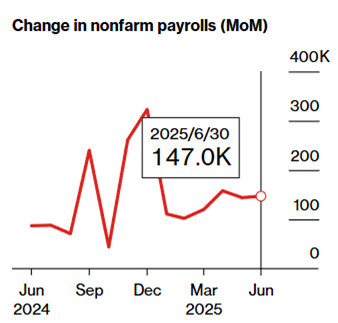

7月3日發布的6月份非農就業報告(NFP)是本周最重要的經濟數據,其結果在多個方面超出了市場預期,呈現出理想的狀態。

就業增長超預期:6月份新增非農就業崗位147,000,顯著高于市場普遍預期的110,000 。此外,4月和5月的數據也被合計上修了16,000,顯示出勞動力市場的韌性 。

失業率下降:失業率從5月份的4.2%微降至4.1%,好于預期的4.3% 。

工資增長放緩:平均時薪月度增長0.2%,年度增長3.7%,均低于市場預期,這是通脹壓力正在緩解的關鍵信號 。

這種“就業強勁、通脹溫和”的組合對市場極為有利。它表明經濟足夠強大,可以避免衰退,同時工資壓力減弱,為美聯儲最終降息提供了空間,而無需擔心引發新一輪通脹。

然而,報告的細節也揭示了一些隱憂。近一半的新增就業來自政府部門(+70,000),而制造業就業則連續第三個月下降(-12,000),顯示出私營部門,特別是商品生產部門的增長正在減速 。

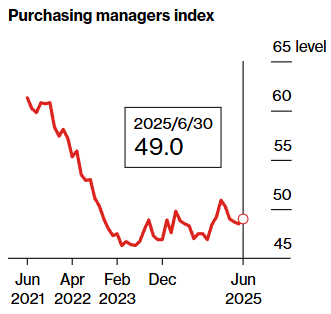

制造業與服務業:冰火兩重天

制造業持續萎縮:6月份ISM制造業PMI指數雖然小幅回升至49.0,但仍低于50的榮枯線,表明制造業連續第四個月處于收縮狀態。其中,新訂單和就業分項指數均在收縮 。

服務業重返擴張:與之形成鮮明對比的是,6月份ISM服務業PMI指數回升至50.8,超出了50.5的預期,重新回到了擴張區間 。

這種分化表明,由服務業主導的美國經濟主體依然健康,但依賴全球供應鏈和資本支出的制造業正面臨壓力。

美聯儲的立場:耐心依舊,降息預期后移

盡管6月份的就業報告帶來了好消息,但美聯儲的官員們在最近的公開聲明中并未流露出任何急于降息的跡象。在7月的第一周,沒有重要的貨幣政策演講,市場仍在消化6月份FOMC會議和主席鮑威爾國會證詞所傳達的信息 。

鮑威爾此前的立場是,美聯儲“有能力保持耐心”,需要更多數據來評估貿易關稅對通脹的潛在影響 。強勁的就業數據進一步鞏固了這一立場,因為它降低了為應對經濟急劇放緩而緊急降息的必要性。因此,市場對7月份降息的預期已基本消失,普遍認為首次降息更有可能發生在9月或更晚的時間。

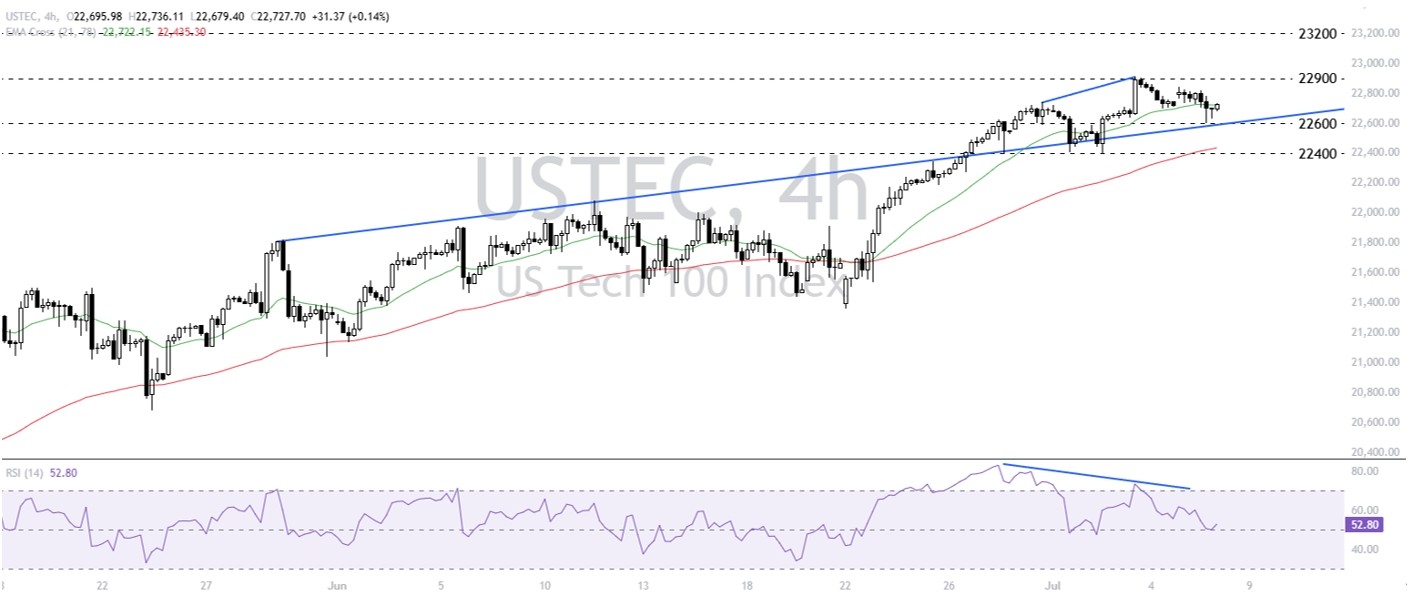

技術分析

納指在相對強弱指標出現頂背離后,于22600-22900區間盤整。上升趨勢線與看漲均線系統仍顯示上行趨勢完好。若守住上升趨勢線支撐,可能突破22900并創歷史新高。

反之,若跌破22600,則可能深度回調至22400支撐位。

綜合技術面、宏觀經濟和企業基本面的分析,我們對2025年下半年的納斯達克市場提出以下三種可能的情景預測。

基本情景 : 震蕩上行

在此最可能的情景下,納指將繼續其波動性的上漲趨勢。6月份的就業報告為市場提供了堅實的宏觀基礎,使經濟能夠避免衰退,同時通脹壓力得到控制 。這將使美聯儲能夠保持耐心,并在今年晚些時候(可能在9月)開始進行一到兩次的“保險性”降息。市場的上漲動力將繼續高度集中在AI基礎設施的領導者(如英偉達、微軟),但其他科技巨頭(特別是蘋果和特斯拉)的疲軟將限制指數的整體漲幅,導致市場波動加劇 。指數將在創紀錄的高位附近進行盤整,并可能在年底前實現溫和的個位數增長。

樂觀情景:軟著陸實現

此情景的實現需要多個正面催化劑的配合。首先,后續的通脹數據持續降溫,證實了6月份工資增長放緩的趨勢并非偶然。其次,美國與主要貿易伙伴達成具體的貿易協議,消除了關稅不確定性,這一直懸在市場的頭頂。在這種環境下,美聯儲將獲得明確的降息信號,從而提振市場信心。資本將從高度集中的AI領導者輪動到估值更具吸引力的落后者(如谷歌)以及更廣泛的科技領域,形成一輪基礎更牢固的普漲行情。納指可能在年底前再上漲10-15%。

悲觀情景 : 估值重置與風險傳染

在這個負面情景中,“金發姑娘”的敘事被證偽。后續的經濟數據(如制造業PMI)持續惡化,表明經濟的潛在疲軟比預期的更為嚴重 。或者,通脹意外地變得更加頑固,迫使美聯儲放棄年內降息的計劃。任何一個負面的貿易政策消息都可能成為引爆點,導致在高估值水平上運行的市場出現15-20%的深度回調。特斯拉股價的暴跌可能會引發投資者對高估值科技股的信心危機,形成負面情緒的傳染效應,從而拖累整個市場。

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。