四川大決策投顧 摘要:特高壓是解決我國能源資源與負荷中心逆向分布的核心方案,支撐跨區域輸電需求。短期受益于2024-2025年國網投資加速及“10交10直”項目密集開工。長期增長邏輯在于柔直技術替代的價值量提升。

1.特高壓是實現遠距離、大容量輸電的最佳方案

我國能源基地與負荷中心逆向分布,資源分布不均催生遠距離輸電需求。我國幅員遼闊,自然資源分布極不均勻,東南沿海經濟發達、用電需求大負荷中心主要分布在東南沿海,但煤炭、水力、新能源等資源則廣泛分布在北方和西南地區,電源點遠離負荷中心,整體呈逆向分布,由此催生了建設特高壓通道連接電源與負荷中心的需求。

特高壓建設旨在緩解我國電力資源與負荷不均的難題。我國火電、水電、風電等資源集中在內陸,而能源需求集中在城市化的東部沿海地區。未來特高壓建設目的在解決風光消納和深遠海海風外送的問題。特高壓直流是風光大基地的重要外送通道,隨著大型風光基地的建設加速和多地在深海風電項目的積極布局,未來特高壓直流建設更多起到風光大基地外送消納和深遠海海風送回等作用。

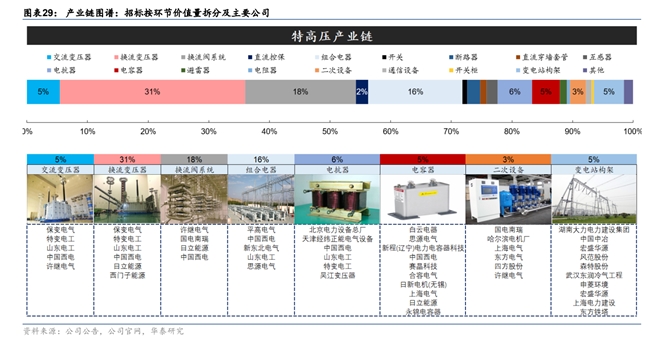

2.特高壓產業鏈梳理

特高壓產業鏈可以分為上游的電源控制端、中游的特高壓傳輸線路與設備、下游的配電設備。上游行業主要影響特高壓設備原材料的成本,金屬材料的成本占比最大,原材料供應商眾多,議價能力弱。中游行業主要是特高壓輸電設備,分為直流、交流與配套器件,行業集中度高,進入壁壘高。下游行業主要為以國家電網、南方電網為代表的電網行業,特高壓設備行業議價能力較弱。

3.受益國內特高壓項目建設,行業景氣周期有望開啟

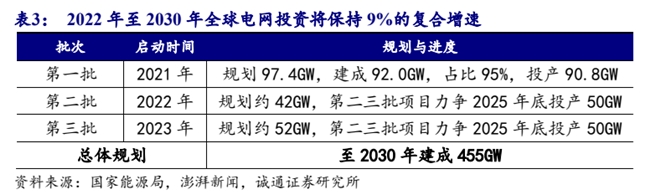

近年來,國內風光大基地建設持續推進。2021 年,我國正式提出將在沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目,隨后《以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地規劃布局方案》下發,根據規劃,到 2030 年,以沙漠、戈壁、荒漠地區(簡稱“沙戈荒”)為重點的大型風光基地總裝機容量要達到4.55億千瓦。截止2024年底,第一批項目全部開工部分建成并網(約投產91GW),第二批、第三批項目也在陸續推進,力爭 2025 年底前建成投產 5000 萬千瓦左右。

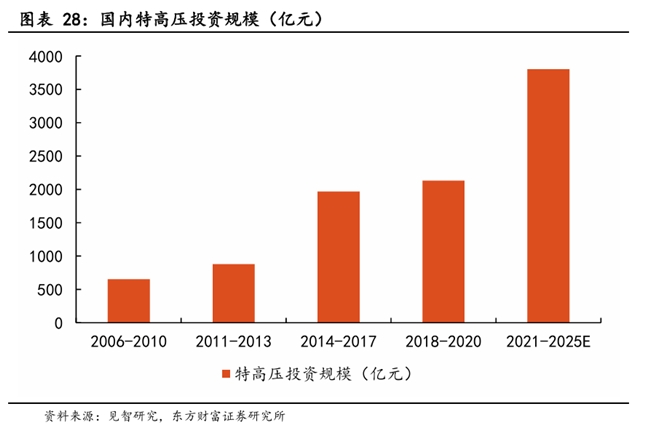

國網十四五規劃建設“24交14直”,十四五末有望提速。“十四五”期間,國網規劃建設特高壓工程“24交14直”,涉及線路3萬余公里,變電換流容量3.4億千伏安,總投資3800億元。目前有5條直流特高壓工程在建,包括隴東-山東、寧夏-湖南、哈密-重慶、金上-湖北、陜北-安徽,考慮“十四五”特高壓建設規劃及目前進度,預計2024-2025年特高壓建設有望提速。

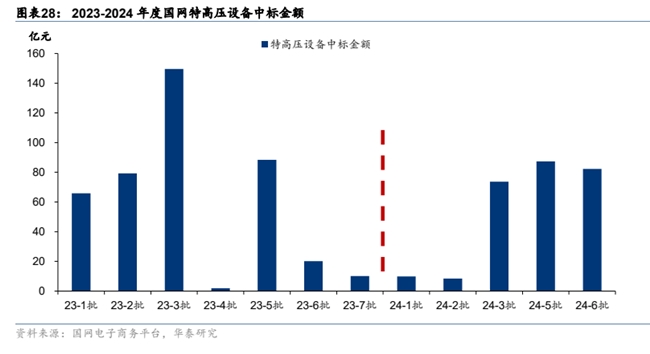

特高壓工程具備較為明顯的周期性。2022-2024 年招標的國網特高壓設備中標金額分別為設備類34/415/262 億元,2024 年項目節奏推進偏慢,下半年節奏有所改善。

4.特高壓行業投資邏輯梳理

特高壓是解決我國能源資源與負荷中心逆向分布的核心方案,支撐跨區域輸電需求。短期受益于2024-2025年國網投資加速及“10交10直”項目密集開工。長期增長邏輯在于柔直技術替代的價值量提升。

相關個股:國電南瑞、平高電氣、中國西電、國電南自等。

風險提示:電網投資力度不及預期風險,競爭加劇風險,項目節奏推遲風險,測算存在偏差風險。

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。