四川大決策投顧 摘要:海纜作為輸送海上風電的“血管”,對海上電能傳輸的安全性和穩定性具有重要影響。海纜行業兼具高成長性(海風裝機驅動)與抗通縮屬性(技術升級提升附加值),頭部企業護城河深厚。短期關注2025年海風招標放量,中長期看技術迭代與全球化擴張。

1.海纜是海上風電的輸送“血管

海纜是海上風電至關重要的一環。海纜作為海上風電中輸送電能的設備,對海上電能傳輸的安全性和穩定性具有重要影響。海纜的故障,尤其是送出海纜會影響整個風場的運營,且由于海纜的使用環境較為特殊,維修及更換困難且成本較高,因此其產品質量至關重要。

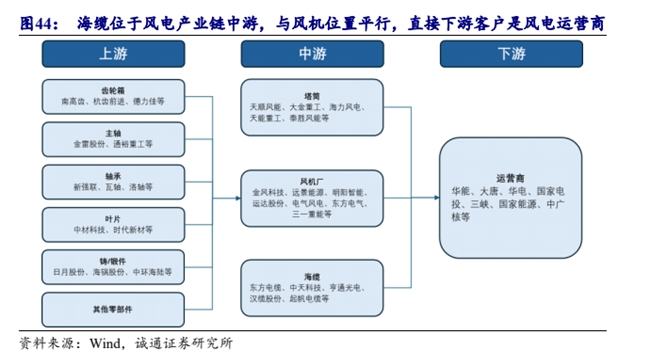

2.海纜產業鏈

海纜行業位于風電產業鏈的中游,下游客戶是風電運營商,與風機、塔筒(塔筒獨立招標的情況)平行。風機大型化使得風機上游零部件的單瓦使用量下降,從而實現風機價格的降本。由于海纜產業鏈位置與風機平行,通常由業主或 EPC 總包方招標,因此降價壓力相對較小。

3.海內外需求共振,海纜迎量價齊增

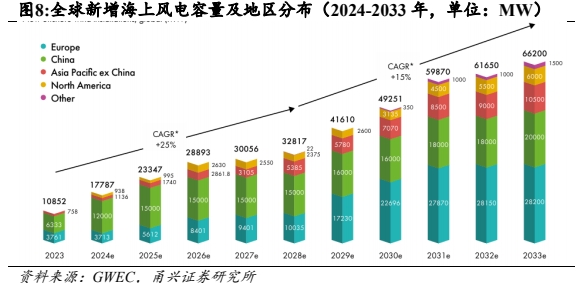

2024-2033 年全球海風新增裝機 CAGR 達 20%。根據 GWEC,2024-2033 年全球海風裝機容量將新增超 410GW,裝機復合增速達 20%;預計到2033 年底,全球海風裝機總容量將達 486GW。

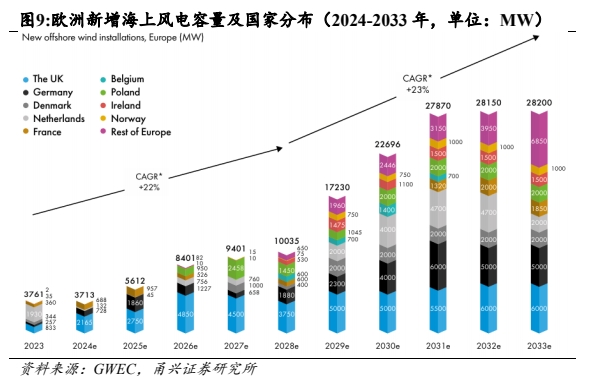

歐洲海風是重點市場,有望自 2025 年起量。根據 GWEC2024-2033年歐洲海風新增裝機超 161GW,CAGR 達 25.27%;其中 2025 年新增海風裝機 5.61GW,同比增長超 51.14%。

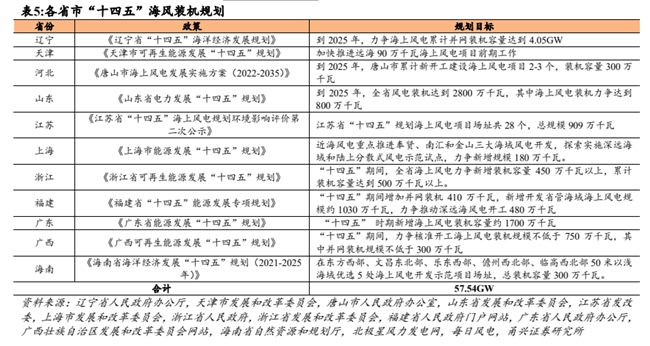

國內“十四五”規劃保障海風需求。根據我們的統計,各省市“十四五”海風發展規劃的裝機目標共計 57.54GW。根據國家能源局的數據,截至 2024年末,國內海上風電累計并網規模達 41.27GW。我們看好 2025 年國內海上風電的裝機需求。

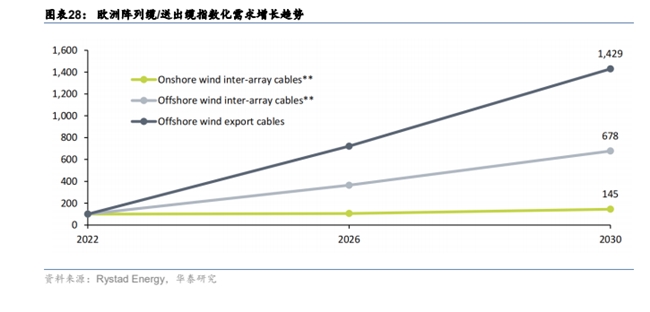

歐洲海纜需求隨海風項目需求及遠海化發展高速增長。據 Rystad Energy 統計,歐洲陸上陣列/海上陣列/海上送出纜 2030 年需求分別為 2022 年 1.4/6.8/14.3 倍,其中海風送出纜增長遠高于其他主要系海風項目遠海化開發、離岸距離增加大幅提升送出纜需求。歐洲本土海纜公司在手訂單持續增長,截至 24Q3 末,Prysimian、NKT、Nexans 海纜在手訂單分別為 127、110、62 億歐元。由于頭部企業擴產周期或延續至 26-27 年,我們認為國內企業有望獲得外溢訂單。

國內廠商已開始陸續承接歐洲項目,頭部海纜廠進度領先。根據各公司公告,目前國內僅有頭部三家海纜廠商有歐洲海風項目訂單。由于海纜維修難度大,同時對海上風場發電安全性及穩定性有較大影響,因此業主對海纜質量有更高要求,歐洲開發商對企業業績資質、產品生產過程考察更為嚴格,我們預計未來出海歐洲仍為頭部海纜廠商占優,國內廠商有望憑借項目交付經驗獲得溢出訂單。

4.行業競爭格局集中,頭部企業海纜高毛利

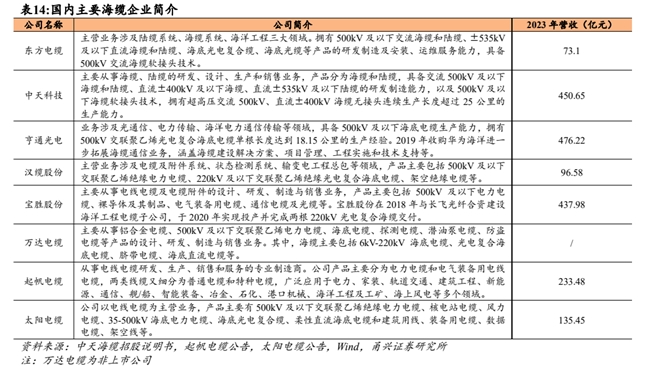

國內外海纜參與者少。海外市場主要由歐洲的普睿司曼、耐克森、安凱特、日本住友電工等少數幾家電纜企業主導。國內東方電纜、中天科技、亨通光電處于行業第一梯隊,占據市場主要份額。

5.海纜行業投資邏輯與個股梳理

海纜作為輸送海上風電的“血管”,對海上電能傳輸的安全性和穩定性具有重要影響。海纜行業兼具高成長性(海風裝機驅動)與抗通縮屬性(技術升級提升附加值),頭部企業護城河深厚。短期關注2025年海風招標放量,中長期看技術迭代與全球化擴張。

相關個股:東方電纜、亨通光電、中天科技、起帆電纜、漢纜股份。

風險提示:行業政策變化風險、原材料價格短期大幅波動風險、風電項目延期/風電裝機不及預期風險、市場競爭加劇風險。

(風險提示:四川大決策投顧分享的內容旨在為您梳理投資方向及參考學習,不構成投資建議,不作為買賣依據,您應當基于審慎原則自行參考,據此操作,風險自擔!)

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。