十年磨一劍,綠城管理正式踏上IPO之路。

2月28日晚間,綠城中國建議拆分綠城管理于香港聯交所主板獨立上市。幾個小時后,靴子落地,綠城管理的招股書掛了出來。

559頁的招股書,綠城管理和代建行業翻了個底掉。

地產代建,是一門好生意。

媒體在取標題時,給了綠城管理多個耀眼的標簽:代建“獨角獸”、“代建之王”。相當于重資產的地產商來,它足夠“輕”,多年毛利率高達50%,令眾多地產老板們垂涎不已。

但幸運落到了綠城中國的身上。尤其是張亞東執掌綠城中國一年多來,代建業務在資本之路提速。

最近一年來,內地物業公司刮起一股上市潮,它們最大的特點,就是“輕資產”。而作為“代建第一股”,綠城管理是否會備受資本市場追捧呢?

2019年合同銷售金額664億元

不到兩年的時間內,在張亞東的帶領下,綠城中國首次突破了2000億的銷售大關。除了業績的提升,在他的推動下,被擱置了三年有余的代建業務上市計劃終于重新啟動。

對綠城中國而言,近幾年綠城管理的銷售業績在其總銷售額的比例保持在30%以上。在2019年的中期業績發布會上,張亞東提出要做代建行業的領導者。從一組數字就可看出他的務實作風和在代建業務上的認真勁兒。

2017年、2018年及截至2019年9月30日,綠城管理已有的新訂約代建項目分別為43、106及59個,其新訂約總建筑面積分別達致1060萬平方米、2240萬平方米及1450萬平方米。2018年的銷售額552億元,2019年的銷售金額達664億元。

在2018年底,綠城就已占據中國代建市場41.1%的份額。截至2019年9月底,綠城管理擁有262個代建項目,管理總建筑面積為6850萬平方米。

綠城管理的代建規模一路壯大到走向上市,張亞東功不可沒。可以說,目前為止,但在代建這個行業,綠城管理穩坐頭把交椅。

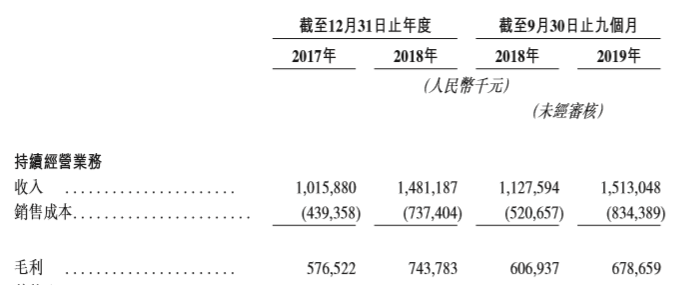

規模的擴大勢必帶來收入的增加,于2017年、2018年及截至2018及2019年9月底,綠城管理收入分別為人民幣10.16億元、14.81億元、11.28億元及15.13億元。確實,收入的增長有目共睹。

凈利潤率19.6%

毛利率卻在與收入背道而馳,不僅呈直線下降趨勢,且首次低于了50%。于2017年、2018年以及截至2018年及2019年9月底,綠城管理錄得的毛利潤分別為5.77億元、7.44億元、6.01億元和6.79億元,毛利率分別為56.8%、50.2%、53.8%及44.9%。但相比于傳統房地產開發業務,這個數字還是很吸引人。

綠城管理的銷售成本由截至2018年9月30日止九個月的5.21億元增加60.3%至2019年同期的8.34億元。在發展的過程中,綠城管理離不開與合作方的密切配合,在此過程中,則需要付出一定比例的服務成本,其中大部分是支付給合作方的管理費。

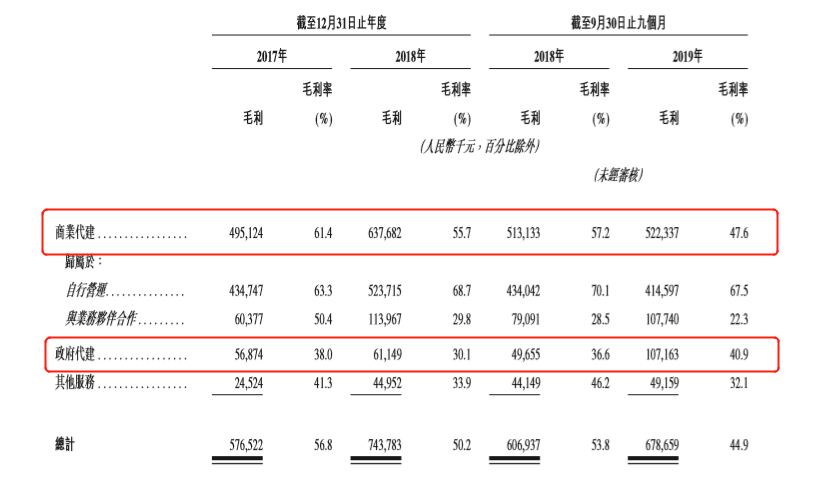

在2017年、2018年以及截至2018年及2019年9月底,服務成本占商業代建收入的比重分別為9.4%、27.3%、27.7%及45.6%。2019年9月底,商業代建的毛利率與2018年同期相比下降了近10個百分點。

綠城管理的兩大主要業務是商業代建和政府代建,而商業代建又是利潤的主要來源。在2017年、2018年以及截至2018年及2019年9月底,商業代建分別占其總收入的79.4%、77.3%、79.5%及72.6%。該項利潤率的下降導致了總體利潤率的下降。

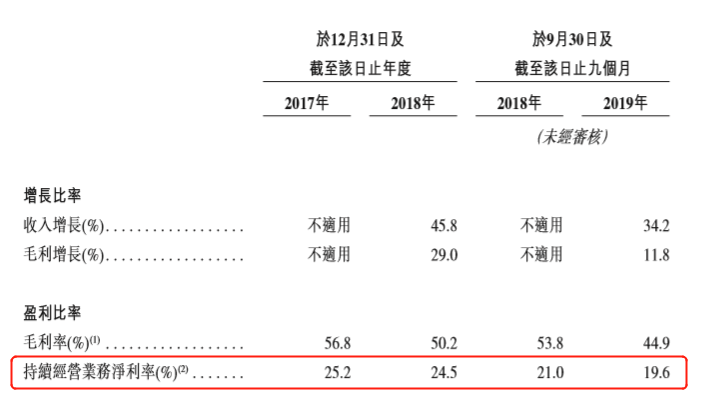

期內,綠城管理持續經營業務的所得利潤分別為2.57億元、3.63億元、2.37億元及2.96億元。相比于毛利潤率這樣的賬面利潤率,凈利潤率更能反映一家公司真實的盈利水平。在50%的高毛利背后,其持續經營業務的凈利潤率由截至2018年9月底的21.0%減少至2019年同期的19.6%,相比于2017年,下降了5.6個百分點。

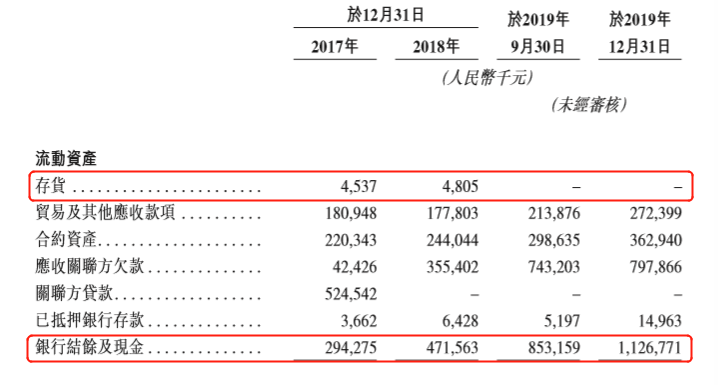

存貨“清零”

綠城管理的流動比率從2017年底的0.73上升至2019年9月底的1.02,公司資產的流動性增強。同時,2019年9月底到年底,賬面并無任何存貨。存貨主要包括園林景觀設計及景觀設計業務所用的樹木和幼苗,為何突然減少至零?

這部分被視作為“已終止經營的業務”,在2019年9月末的虧損達到近1790萬元,而2018年,利潤也才僅為180萬元。將這一虧損的業務在恰當的時機進行出售,在一定程度上優化了“持續經營業務的利潤率”。在2017年和2018年末,綠城管理賬面上尚存在1000萬人民幣,將在一年內到期的銀行及其他借款,截至2019年9月底,這一數字也已清零。在此前,這部分銀行借款皆為景觀建設業務所產生。

公司已決定在2019年9月決定出售全部景觀建設,所以景觀建設的存貨入賬計作分類為持作出售的資產。作為一家以代建為主要業務的公司,綠城管理需要的是輕資產運行。將此類資本密集型業務進行剝離,或許不僅可以避免利潤上的損失,也更能符合現有的運行模式。

財務穩健

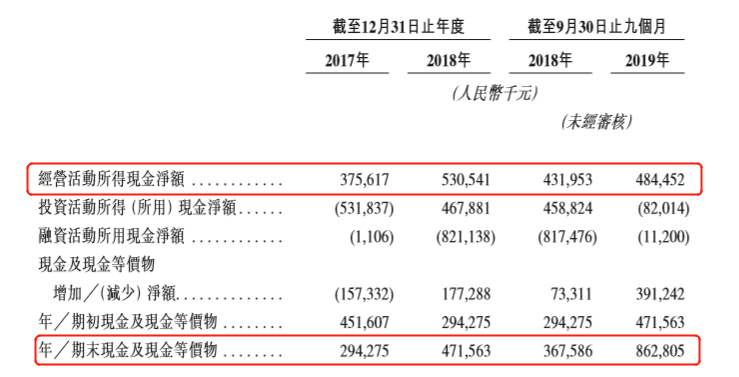

在2018年底,綠城管理的銀行結余及現金僅為4.72億元,2018年9月末為8.53億元,2019年底已增加到11.27億元。也就是說,在準備上市之前,綠城管理不僅償還了所有借款,剝離了虧損業務,并且資金儲備量大大增加,一年的時間內現金翻了兩倍還多。這部分資金主要是經營活動所得現金凈額增加所致。

2017年、2018年以及截至2018年及2019年9月30日止九個月,經營活動所得現金凈額分別對應為3.76億元、5.31億元、4.32億元和4.84億元,經營現金流穩健增長。經營活動所得現金凈額與凈利潤之比達到174%,2018年底此值為145%。一直以來,綠城管理凈利潤的含金量較高。雖利潤率有所下降,但總體利潤的質量水平仍然“在線”。

截至2017年及2018年12月31日及2019年9月30日,綠城管理分別錄得流動負債凈額4.6億元及1.84億元及流動資產凈值5160萬元,流動資產凈值在2019年首次回正,并于年末取得突破性增長,達到5.64億元。

負債方面,在償還既有的銀行借款之后,綠城管理目前并沒有其他有息負債。截至2019年9月末,綠城管理的現金及現金等價物在尚有8.63億元,是去年同期的2.3倍。此外,可動用銀行融資額度尚有10.19億元。與2018年末相比,流動負債在2019年9月末增加了50%,主要由于應付關聯方欠款增加較多所致。

輕資產運行的綠城管理,并不需要為項目投入大量資金,公司本身也沒有財務杠桿。不僅是代建業務,綠城管理的“野心”不小。對于募資用途,綠城管理在招股書中披露,除有一部分資金會被用于發展商業代建業務外,還有一部分將會被用于探索代建行業價值鏈發展上的業務機會,開發生態圈,其將作為一個整合由優質物業開發供應商提供的全面服務的平臺經營。

截至2月28日收盤,綠城中國的總市值為222.74億港元,綠城旗下的另一項輕資產板塊——綠城服務,總市值已超過綠城中國,達到了271.77億港元。在張亞東的領導之下,代建這塊“香餑餑”值得再次期待。

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。